implementatie

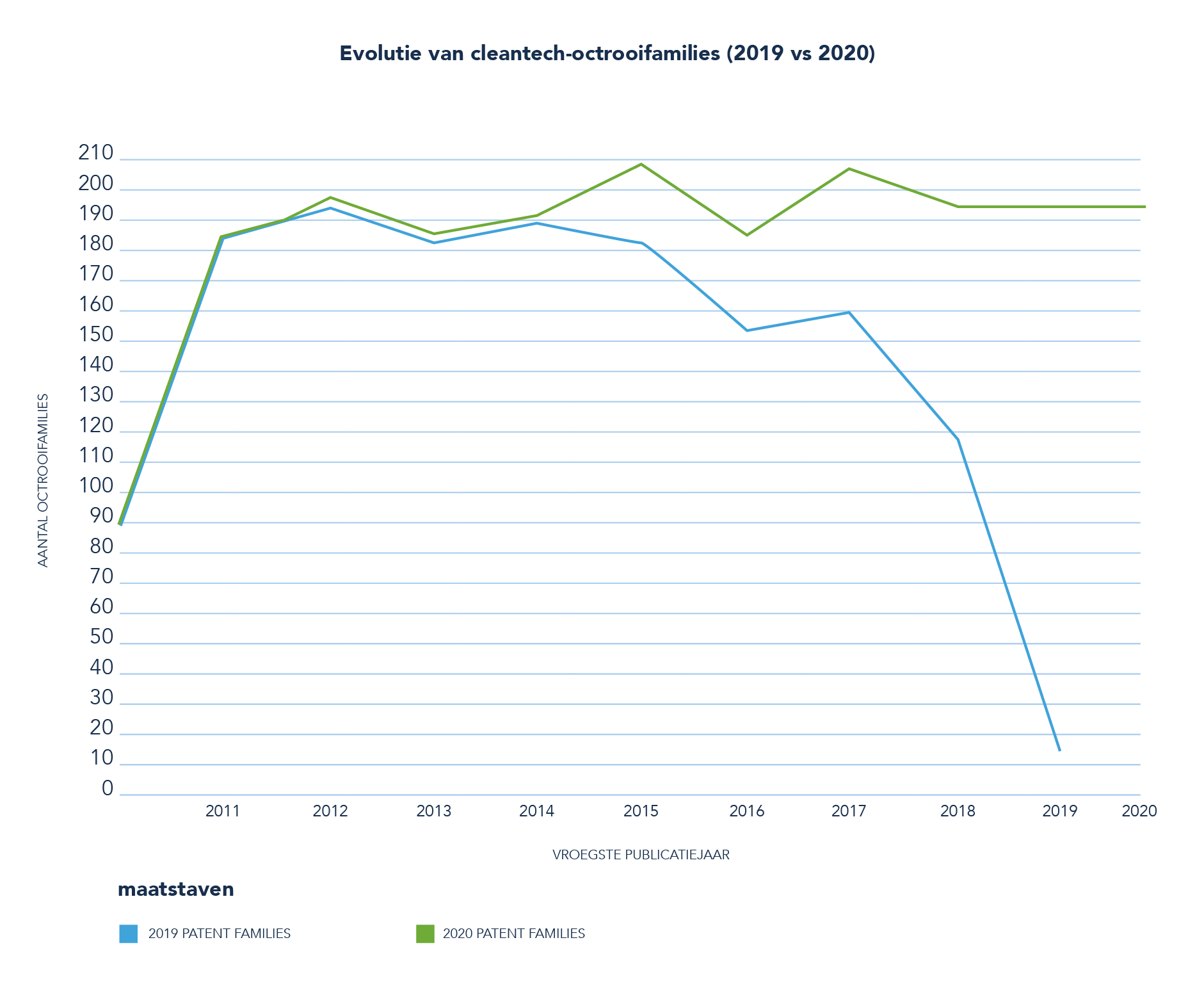

Innovatie is moeilijk te kwantificeren op jaarbasis, gezien het langdurige octrooiproces. Dat blijkt uit een vergelijking van het totale aantal jaarlijkse octrooien over de afgelopen jaren. Uit de gegevens van 2018 versus 2019 kunnen we concluderen dat in het afgelopen jaar een grote partij octrooien is goedgekeurd die een aantal jaren daarvoor zijn aangevraagd. Gezien deze vertraging is het duidelijk dat het aantal octrooien voor 2015 en daarna zal toenemen naarmate ze worden goedgekeurd.

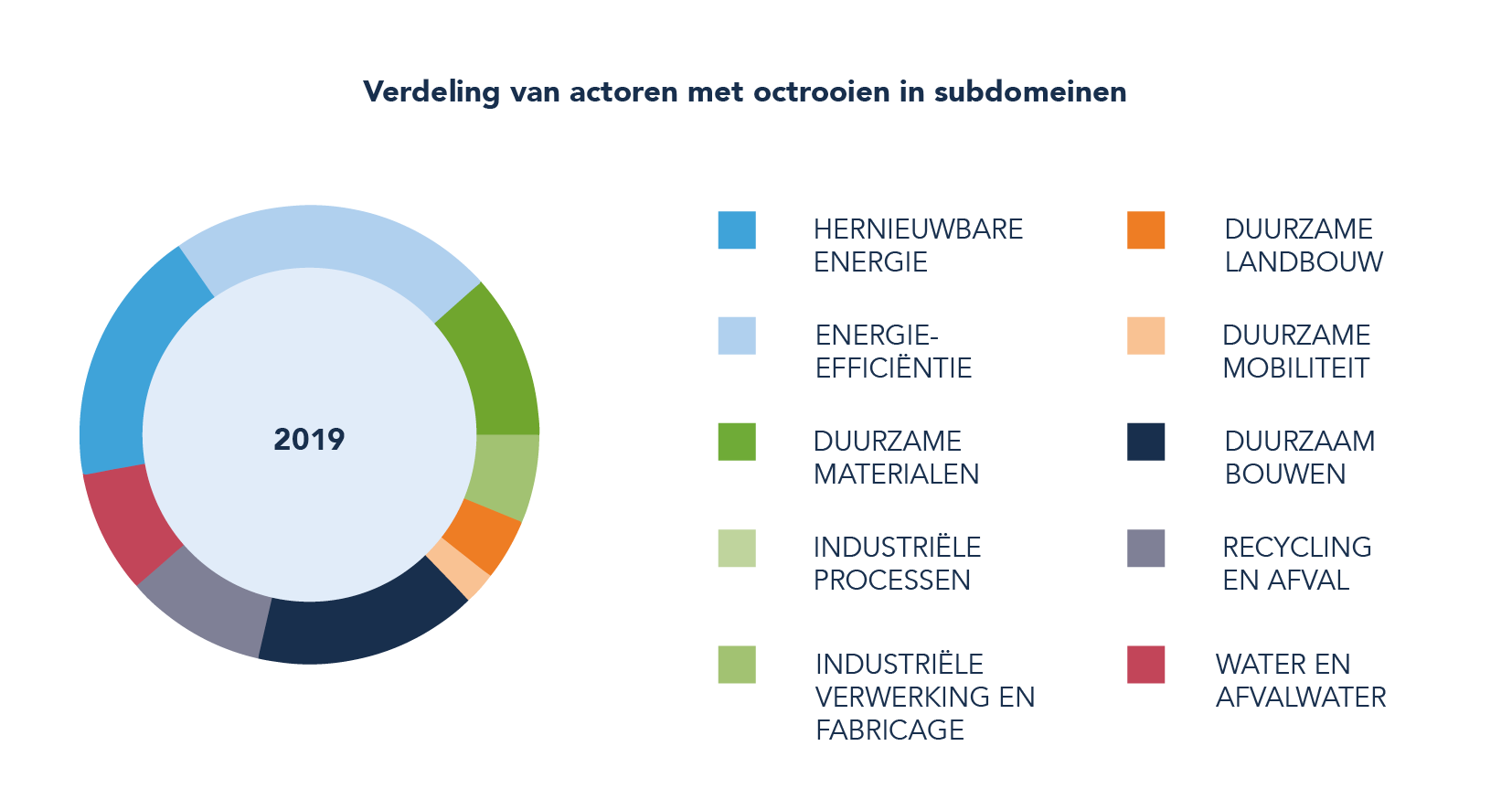

De domeinen waarin innovatie plaatsvindt, zijn aan het veranderen. Er is een geringe toename van de innovatieactiviteit op gebieden zoals duurzame materialen, duurzame landbouw en duurzame gebouwen. Met name het WTCB (Wetenschappelijk en Technisch Centrum voor de Bouw) heeft in een van zijn publicaties verklaard dat de bouwsector in vergelijking met andere sectoren een grote achterstand heeft op het gebied van duurzaamheid. De gegevens bevestigen dat er voor deze sectoren opportuniteit is om op duurzame wijze te innoveren.

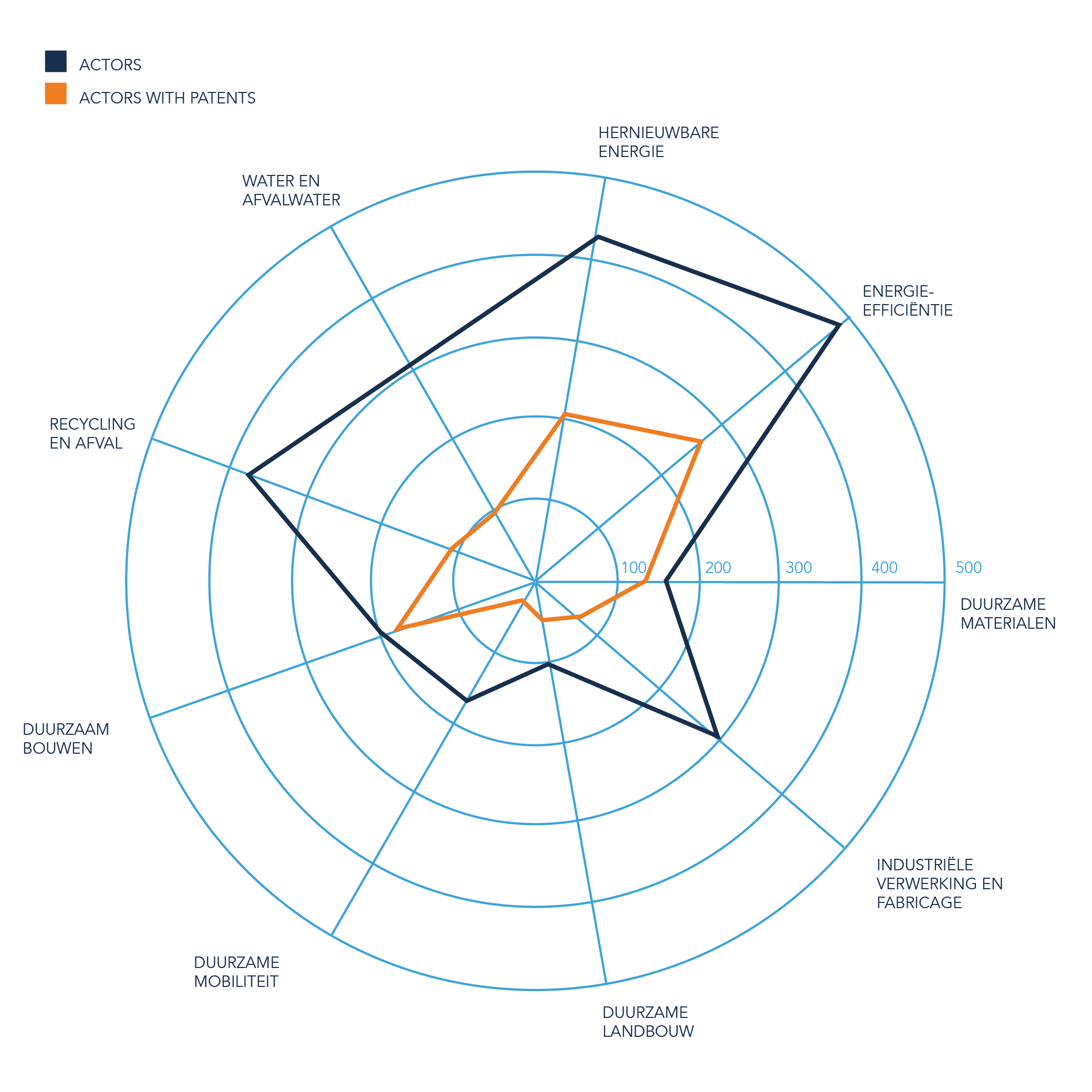

Het vergelijken van de cleantech actoren per domein met het aantal actoren dat minstens één patent heeft illustreert dat de domeinen met een langere historiek in cleantech minder steunen op het innovatieve voor hun economische activiteiten. Wederom is het domein duurzaam bouwen illustratief hiervoor, waarbij het aantal bedrijven die zich identificeert als zowel actief in de bouwsector, als in cleantech in hoge graad steunen op innovatie om zich te differentiëren van concurrentie. Andere domeinen, zoals duurzame mobiliteit, bieden steeds vaker duurzame oplossingen aan zonder deze zelf ontwikkeld te hebben en onderscheiden zich door bijvoorbeeld een gestroomlijnder verkoopproces aan te bieden.

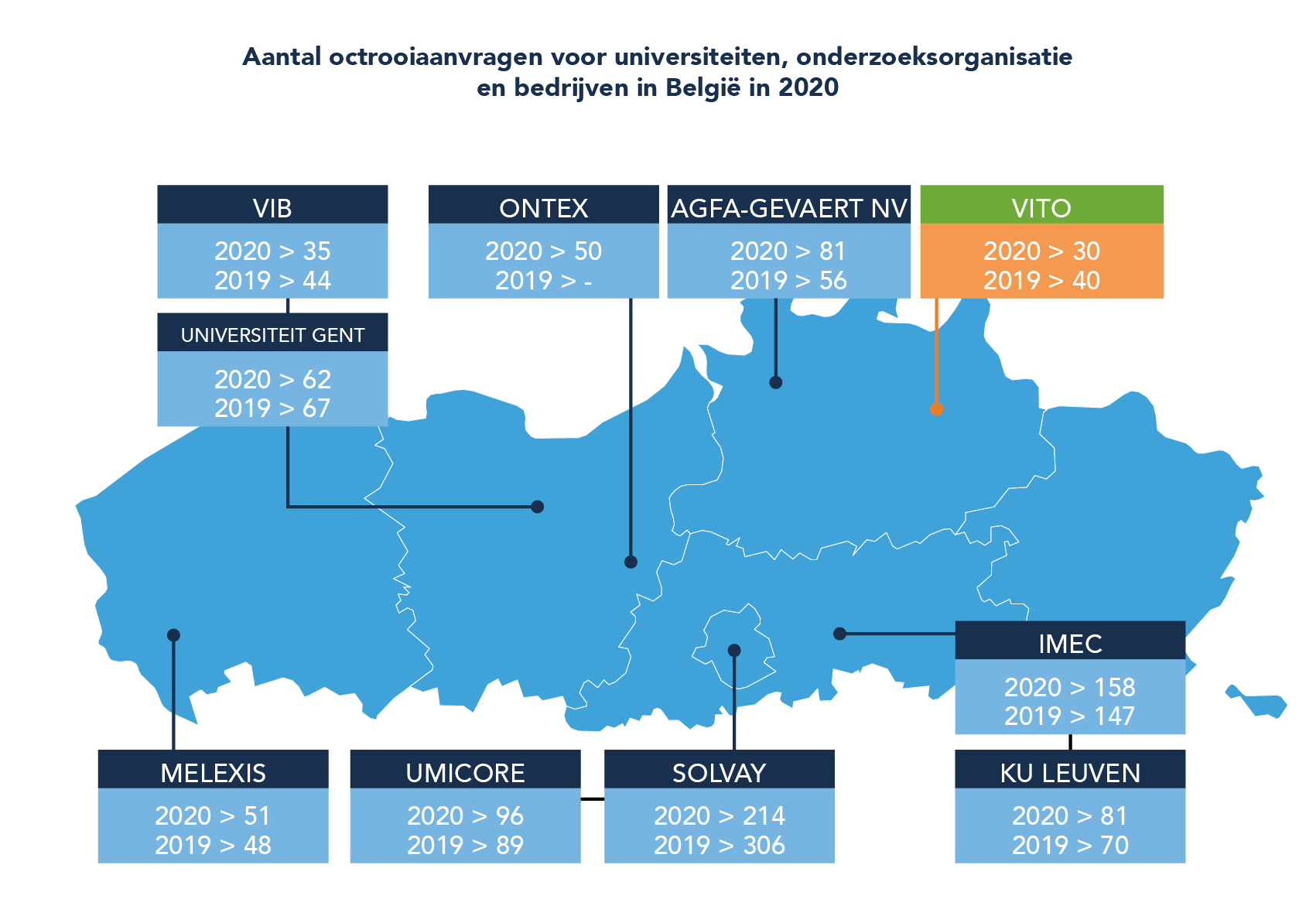

Bedrijven die cleantech en duurzaamheid als een prioriteit stellen blijken bijzonder innovatief te zijn ten opzichte van andere bedrijven. Zo blijkt dat 8 van de top 10 ootrooi aanvragers in Vlaanderen actief zijn binnen cleantech.

Wereldwijde cleantech-trends

Op wereldvlak lopen Noord-Amerika en Europa nog steeds voorop in de cleantech sector, Azië volgt op de derde plaats.

De belangrijkste trend is de toename van energieopslag en de productie van koolstofarme waterstof. Beiden zijn een gevolg van de overschakeling op hernieuwbare energiebronnen, waardoor de behoefte aan betrouwbare energieopslag is aangewakkerd en duurzame energie steeds goedkoper wordt.

De sector van de hernieuwbare energie kent een aanhoudende groei, met meer dan 10 GW aan windenergie-installaties die in 2020 functioneel werden. Zonne-energie blijft innoveren, ondanks de drastische prijsdaling voor fotovoltaïsche units.

De stijging in duurzame mobiliteit is minder sterk maar houdt aan en laat zien dat de markt voor elektrische voertuigen en deelauto’s volwassen is geworden. Er worden momenteel grote investeringen gedaan in de vergroening van de scheep- en luchtvaart. Projecten zoals de laatste test van Kawasaki Heavy Industries in Australië met installaties voor het vloeibaar maken van waterstof om de brandstof te exporteren (ter ondersteuning van de Japanse visie op een waterstoftoekomst) is slechts één voorbeeld van de voortdurende strategische ontwikkelingen in de sector.

Evolutie van hernieuwbare energie in Vlaanderen/België

Het aandeel van hernieuwbare energie in het bruto finaal energiegebruik kwam in Vlaanderen in 2019 op 7,2%, waar het in 2005 nog om 1,9% ging. In dit cijfer zit naast de inlandse productie van groene stroom, warmte en koeling, ook het gebruik van bijvoorbeeld biobrandstoffen voor transport.

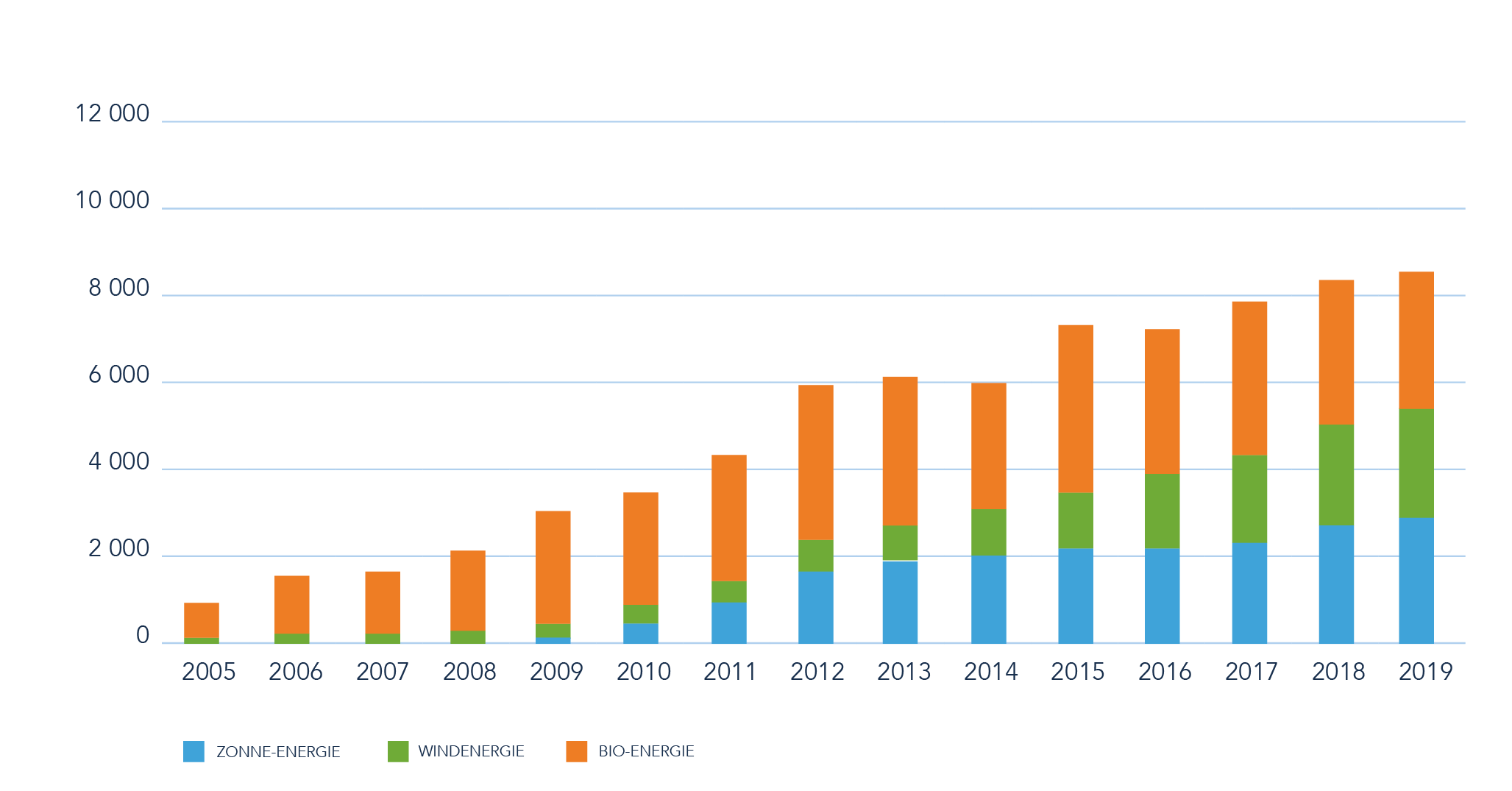

De totale bruto groene stroomproductie in 2019 verachtvoudigde sinds 2005 naar 8.680 gigawattuur (GWh). Het aandeel van groene stroomproductie in het Vlaamse bruto gebruik van stroom lag in 2019 op 14,6%.

Het aandeel zon- en windenergie in de productie van groene stroom groeit. Nieuwe zonnepanelen en windturbines deden het aandeel van zon- en windenergie in de groene stroomproductie verder oplopen van 15% in 2005 tot 65% in 2019. Sinds 2016 wordt er meer groene stroom uit zon en wind opgewekt dan uit bio-energie.

De productie op basis van biologisch materiaal – biomassa, biogas en de organische fractie van het huisvuil (bio-energie) – was in 2019 goed voor 35% van de groene stroomproductie.

In 2019 werden in Vlaanderen volgens het Vlaams Energie Agentschap (VEA) 58250 installaties opgeleverd, een stijging van 13,2% ten opzichte van 2018. De verdeling qua systeemgrootte is in 2019 als volgt, waarbij de door VEA vermelde vermogens de omvormervermogens (AC-vermogen, uitgedrukt in megawatt) zijn:

- kleiner dan 10 kilowatt: 57.530 zonnepaneleninstallaties, 220,66 megawatt (+10%)

- 10 tot 40 kilowatt: 134 installaties, 3,72 megawatt (- 5%)

- 40 tot 250 kilowatt: 464 installaties, 47,59 megawatt (+112%)

- 250 tot 750 kilowatt: 100 installaties, 50,63 megawatt (+287%)

- groter dan 750 kilowatt: 22 installaties, 92,81 megawatt (in 2018 werden geen systemen >750 kilowatt geïnstalleerd).

Bronnen

www.statistiekvlaanderen.be/nl/hernieuwbare-energie

www.futech.be/nl/vlaamse-verkoopcijfers-zonnepanelen-2019-naar-boven-bijgesteld/